頭金か繰り上げ返済か、ネットの意見は真逆ばかり

家を建てるとき必ず出てくる頭金問題

「家を建てよう!」と思った瞬間、ほとんどの人が最初に悩むのが『頭金をいくら用意すればいいのか』という問題です。

親や親戚、友人、ネットの体験談……人によって言うことがバラバラで、何を信じたら良いのか余計に分からなくなる。

「頭金は多いほど良い。借金をできるだけ減らせ!」

そういう人もいれば、

「頭金を減らして現金を残しておいた方が安心だよ」

という人もいる。

どちらも一理あるし、どちらも間違っていない。

だからこそ余計に悩むんです。

僕自身も、家づくりの現場でたくさんの家族を見てきました。

共通しているのは、誰もが『家を建てた後の暮らしが一番大事』だということ。

だけど、目先の『損しない方法』を知りたいから、ネットで検索して答えを探し続けてしまう。

頭金を多く入れれば、借入額が減って毎月のローン返済も少なくなるから安心――

確かにこれは正しいです。

でも、そのせいで手元の現金がほとんどなくなってしまうと、引っ越し費用や家具、家電、外構、急な修繕などに対応できなくなります。

これが地味に多い失敗パターンです。

誰も教えてくれない「正解の選び方」

じゃあ、繰り上げ返済で後から調整すれば良いのか?

これも理屈としては正しいです。

でも実際には「必ず繰り上げ返済を続けられる保証」はどこにもありません。

子どもが生まれたり、収入が減ったり、予想外の支出が増えたり――

人生は思い通りにはいかないものです。

だから、本当は『どっちが正解』ではなく、

『自分の家計にとって無理のないバランスはどこか?』を考えることが大事。

多くの人が「頭金をたくさん入れるのが一番得!」というイメージを持っていますが、

僕はそうは思いません。

家を建てた後の暮らしを守るために、頭金と繰り上げ返済は両方うまく使い分けるべきだと考えています。

この記事では、ネットの意見に振り回されずに、

数字と仕組みを小学生でも分かるように整理して、

ゴウ流の『損しない家計の作り方』をお伝えしていきます。

まずは、そもそもなぜ「頭金VS繰り上げ返済」で悩むのか、その原因から一緒に見ていきましょう。

なぜ悩む?金利と手元資金の不安が原因

金利の損得に振り回される

頭金を多めに入れた方がいいと言われる理由の一つは、言うまでもなく『金利』です。

住宅ローンは借りる金額が大きくなるほど、利息も大きくなる仕組みです。

例えば3000万円を1%の金利で35年借りると、利息だけで約560万円くらいかかります。

頭金を500万円入れて借入を2500万円に減らせば、利息も約470万円程度まで減ります。

つまり最初にお金を多めに出しておけば、35年分の利息をまとめて節約できるわけです。

こうして数字だけを見ると、「少しでも借金を減らす方が絶対得じゃないか」と思ってしまいます。

だから多くの人が「頭金は貯められるだけ貯めて、できるだけ大きく入れるべきだ」と考えがちなんです。

ただここには、ネット検索やFPさんのアドバイスではあまり語られない『現実の落とし穴』があります。

それが「頭金を入れすぎると現金が残らない」という問題です。

手元に現金がなくなる怖さ

家を建てるときって、本体価格以外にもお金がかかります。

例えば外構やカーテン、エアコン、照明、家具家電の買い替えなどなど……。

さらに引っ越し代や手数料、登記費用、火災保険など、家本体以外で100万円〜300万円はあっという間です。

さらに、住み始めてからも予想外の出費はつきものです。

子どもの進学や塾代、急な病気やケガ、家電の故障や車の買い替え……。

頭金を入れすぎて「貯金が底をついた」という人ほど、こうした突発的な支出に耐えられず、

結局は高金利のカードローンに頼ってしまう人もいます。

つまり、頭金を多くして金利を節約する代わりに、もしものときに生活が崩れるリスクを背負ってしまうんです。

これでは元も子もありません。

だからこそ、多くの人が「頭金を増やして金利を減らしたい」という気持ちと、

「でも手元のお金を残さないと不安」という気持ちの間で揺れ続けます。

実際に僕がご相談を受けるお客様も、このバランスで悩んでいる方がほとんどです。

頭金を入れれば確かに利息は減る。

でもその代わりに何かあったときに家計が破綻するかもしれない。

この「金利の損得」と「現金がない不安」、この両方をどうバランスを取るかが、

頭金VS繰り上げ返済で一番大切なポイントです。

次の章では、頭金と繰り上げ返済の仕組みを、数字と図でわかりやすく整理してみましょう。

頭金と繰り上げ返済の仕組みをシンプルに解説

仕組みを一枚の図で理解する

頭金と繰り上げ返済――言葉は違っても、どちらも「借りたお金を減らす方法」です。

でも大きな違いは『いつ減らすか』にあります。

- 頭金 → 最初から借入額を減らす

- 繰り上げ返済 → 返済を始めてから途中で元金を減らす

例えば、3000万円の家を1%の固定金利で35年ローンを組んだとしましょう。

【パターンA】

頭金を100万円入れて、最初から借入を2900万円にする。

→ 毎月の返済は約81,900円。総返済額(利息含む)は約34,400,000円。

【パターンB】

頭金をゼロにして3000万円を借りておき、1年後から毎年100万円ずつ繰り上げ返済する。

→ 最初の毎月返済は約84,700円だけど、1年後に100万円を繰り上げ返済すると、残高が一気に減る。

→ さらに2年目、3年目と繰り上げれば、頭金よりも早く借入残高を減らせる可能性がある。

| 頭金 | 繰り上げ返済 | |

|---|---|---|

| 借入額 | 最初から少ない | 最初は多い |

| 利息 | 最初から少ない | 途中から減る |

| 控除 | 借入額が少ないので控除も減る | 借入額が多いので控除フル活用可 |

| 安心感 | 返済は楽になる | 手元資金は残る |

| 継続性 | 継続不要 | 継続が必要 |

といったイメージです。

簡単シミュレーションで納得する

大切なのは「いつ減らすかで利息の総額は変わる」という点です。

頭金は最初に一気に借入を小さくするから、その後ずっと利息が少なくなるのが強み。

一方で、繰り上げ返済は後からしか効かないので、早く繰り上げるほど得をする仕組みです。

ただし現実問題として、

「本当に毎年100万円ずつ繰り上げ返済を続けられるのか?」

これが最大のカギです。

多くの人が最初はやる気満々でも、子どもの進学、マイカーの買い替え、転職などで

余裕資金がなくなり、繰り上げを中断してしまうケースがほとんどです。

一方、頭金は一度入れれば必ず借入を小さくしてくれるので、続ける努力がいりません。

だからこそ、

- 継続的に繰り上げ返済ができる家庭 → 頭金よりお得になる可能性が高い

- 継続が不安な家庭 → 頭金で最初から減らしておく方が安全

この違いを理解しておくことが、失敗しないポイントです。

次の章では、こうした仕組みを踏まえた上で、

頭金と繰り上げ返済をどう組み合わせれば『損しない家計』がつくれるのか、

僕のリアルなアドバイスをお話しします。

住宅ローンの問題はこれからの生活に大きく影響してきます。子供の教育費、旅行、車の買い替えなど。

ですが、リノベーションやリフォームでの予算を下げる努力も必要ではないでしょうか。

僕たちはいつもリノベーション目的のお客さまには「必ず購入前に相談してください」と念を推しています。その理由はこの記事に書いています。時間がゆるすなら読んでください。

下の画像をクリックすると記事が読めます。

無理なく損しない!頭金と繰り上げ返済のベストバランス

必要なのは「無理しない」資金計画

ここまで頭金と繰り上げ返済の違いを整理してきましたが、

結論から言うと「どちらかだけが正解」ということはありません。

家族構成、収入の安定度、将来の計画によって、選ぶべきバランスは全然変わります。

僕が現場で何百組ものご家族に伝えているのは、

「家を建てた後の暮らしが破綻しないことが最優先」という考え方です。

家を建てること自体はゴールではなく、そこから何十年と安心して暮らせるかどうかが本当に大切です。

そのために一番避けたいのは、頭金を入れすぎて貯金がゼロになること。

「ローンは少なくなったけど、もし急な出費があったらどうしよう…」と毎月不安を抱えて暮らすのは、本末転倒です。

家計に余裕がなくなると、繰り上げ返済どころか、

最悪の場合、車のローンや子どもの教育費で高金利の借り入れをしてしまうケースも珍しくありません。

だから、必要なのは「無理をしない頭金」と「継続できる繰り上げ返済」という両方を見据えた計画です。

繰り上げ返済を継続できる人が得する

「繰り上げ返済は後からでもいい」と軽く考えていると、思わぬ落とし穴があります。

途中で計画が崩れてしまう人がとても多いからです。

最初の数年はボーナスも順調で、毎年100万円ずつ繰り上げ返済できる人も、

家族が増えたり、転職や収入減があったりすると、思った通りにお金を回せなくなります。

結果として繰り上げ返済のペースが落ちると、せっかくの節約効果が薄れてしまいます。

逆に言えば、

「しっかり生活防衛資金を残しておいて、繰り上げ返済を無理なく続けられる人」は、

頭金をたくさん入れるよりも得する可能性が高いんです。

加えてポイントなのが、住宅ローン控除をうまく活用すること。

控除は借入残高が多いほど13年間の税金還付額が大きくなる仕組みです。

だから、「頭金を入れすぎて借入額を減らすより、控除期間中はあえて繰り上げ返済を抑えておいて、

控除が終わったタイミングでまとめて繰り上げ返済する」という方法もとても賢いやり方です。

ベストアドバイス

僕のおすすめはいつも同じです。

- 貯金が底をつかない範囲で、無理なく頭金を入れる

- 繰り上げ返済は、生活に余裕がある年だけやる!と決めて気楽に構える

- 住宅ローン控除の仕組みを最大限使い切る

「頭金で安心」+「繰り上げで賢く節約」+「控除でお得に還付」

この3つをバランスよく組み合わせると、どんな家庭でも損しない資金計画が作れます。

次の章では、この考え方を踏まえたうえで、

家を建てた後の暮らしをどう守るか、僕のリアルな現場目線でお話しします。

安心できる資金計画で暮らしにゆとりを

家を建てた後の笑顔を守る

頭金と繰り上げ返済の話は、突き詰めれば「お金の損得」の話です。

でも僕が一番大事だと思っているのは、損得よりも『家を建てた後の暮らしの安心感』です。

どれだけ頭金を入れて、どれだけローンを減らしても、

手元に現金がなかったら、急な出費に備えられません。

結局、生活費の補填や教育費の不足をカードローンやキャッシングに頼ってしまったら、

金利1%の住宅ローンよりはるかに高い金利を払うことになります。

だから僕はいつもお客さんにこう言います。

「家を建てること自体はゴールじゃない。

むしろスタートです。

本当に守りたいのは、これからの暮らしと家族の笑顔です。」

無理のない頭金、無理のない繰り上げ返済、そして無理のない家計計画。

これさえ守れば、家を建てた後に『お金に振り回されない暮らし』がちゃんと作れます。

お金に振り回されない暮らし

僕が過去にお手伝いしたお客様の中には、

頭金をしっかり用意して、繰り上げ返済をコツコツ続けて、

10年後にはローンを半分以下にしてしまったご家族もいます。

一方で、頭金を入れすぎて貯金がゼロになり、

子どもが中学生になって塾代が払えず、

仕方なく教育ローンを組んだというケースも見てきました。

両者の違いは何かというと、

『無理のない資金計画を持っていたかどうか』です。

お金に振り回されない暮らしを作るには、

最初から完璧に頭金を入れすぎない。

もし余裕ができたら繰り上げ返済で調整する。

この「余白を持つ設計」が何より大切です。

家は、家族が安心して笑顔で過ごすためのものです。

お金に心を削られる暮らしになってしまったら、本末転倒です。

だから僕は、建築屋としても、家計の相談相手としても、

『家を建てた後の安心』を一緒に作るお手伝いをしたいと考えています。

次の章では、この安心を具体的に形にするために、

まずやってみてほしい簡単な行動をお伝えします。

まずは簡単シミュレーションから始めよう

まずは自分なりに試算をやってみる

ここまで読んでくださったあなたは、

頭金と繰り上げ返済の仕組みと、それぞれのメリット・デメリットをきちんと理解できているはずです。

でも「自分のケースでは、結局どのくらいがちょうどいいの?」と思う方がほとんどだと思います。

家づくりは人それぞれ違います。

年収も違えば、将来の働き方や家族構成も違います。

だから、他の人の「これが正解!」は、あなたにとっての正解とは限りません。

だからこそ、まずは自分の数字を把握することが一番大切です。

最近はネットで簡単に住宅ローンの返済シミュレーターが使えますし、

僕の方でも「頭金と繰り上げ返済の比較が一目でわかるオリジナルシート」を用意しています。

「とりあえず試してみたい!」と思った方は、

ぜひ気軽にシミュレーションをしてみてください。

数字を見れば、自分に合ったバランスが自然と見えてきます。

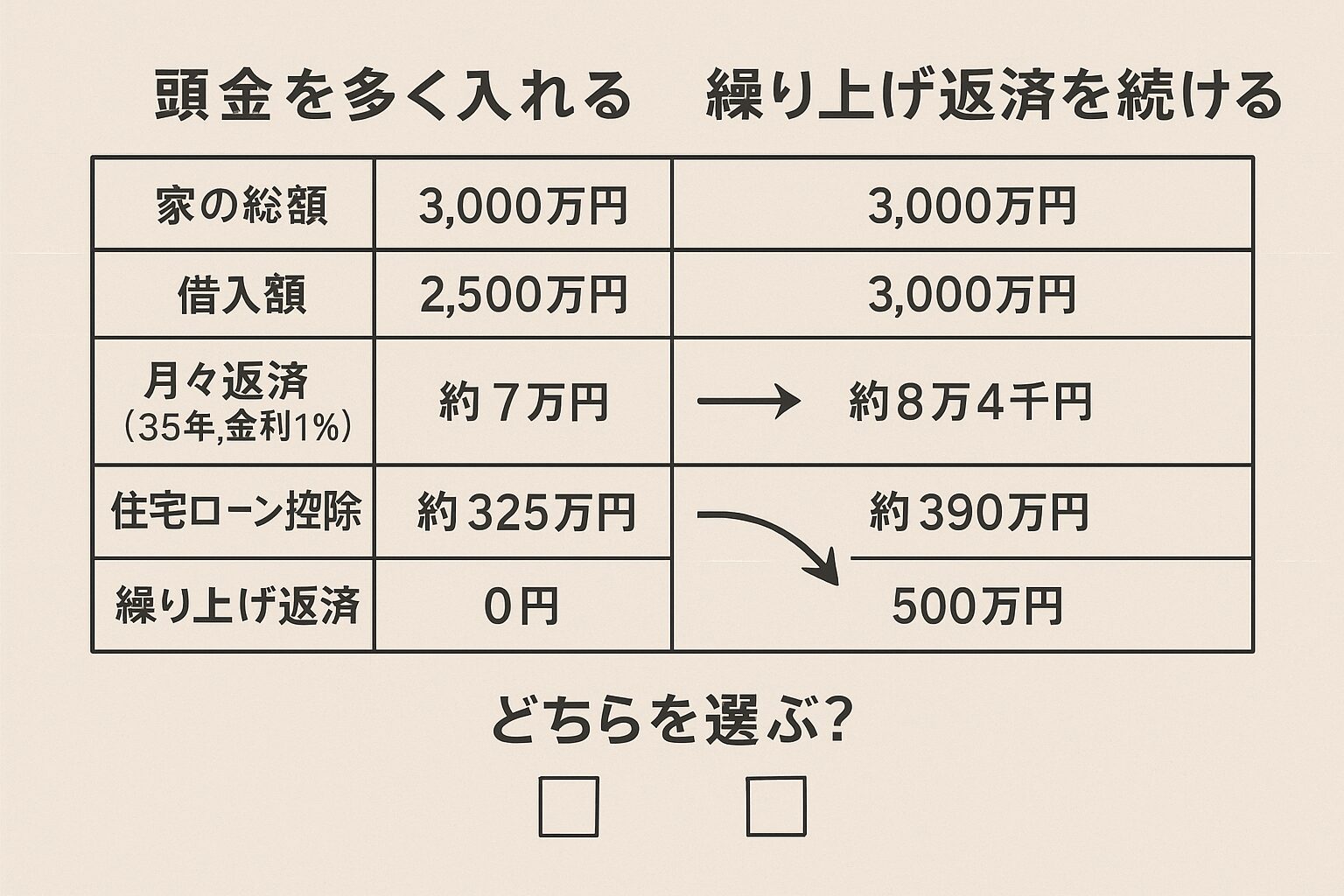

頭金 vs 繰り上げ返済|簡単シミュレーション例

| 項目 | パターン① | パターン② |

|---|---|---|

| 家の総額 | 3,000万円 | 3,000万円 |

| 用意できる現金 | 500万円 | 500万円 |

| 頭金に入れる額 | 500万円 | 0円 |

| 借入額 | 2,500万円 | 3,000万円 |

| 月々返済(35年,金利1%) | 約70,000円 | 約84,000円 |

| 住宅ローン控除(1年あたり) | 約25万円 | 約30万円 |

| 控除合計(13年) | 約325万円 | 約390万円 |

| 繰り上げ返済(5年後) | 0円 | 500万円一括返済 |

| 総利息 | 約370万円 | 約320万円 |

ポイント

パターン①(頭金500万円)

→ 借入額が少ないので月返済がラク。

→ 控除は少なめ。

→ 繰り上げ返済はしない。

パターン②(頭金ゼロ+繰り上げ)

→ 借入額は多いが、控除をフル活用。

→ 5年後に一括繰り上げ返済で総利息を圧縮。

→ 手元に現金を残せるので急な出費にも強い。

超シンプル結論

どっちが得かは人次第だけど、

「頭金を減らして現金を残し → 控除を最大化し → 繰り上げ返済で一気に返す」

この流れが【家計に余裕を持たせつつ総利息も減らせる】のが実際の最適パターン。

もっと詳しく知りたい人へ

もし、シミュレーションをしてみても、

「結局どのタイミングで繰り上げ返済をすればいいの?」

「住宅ローン控除をフル活用するにはどうすればいい?」

「他の人はどのくらい頭金を入れているの?」

など、具体的に知りたいことが出てきたら――

僕が作った 『頭金と繰り上げ返済の完全マニュアル』 をぜひダウンロードしてください。

これは、今回の記事では書ききれなかった

・逆転するシミュレーション例

・控除を最大限使う裏技

・家計防衛のポイント

をギュッと詰め込んだ保存版です。

家を建てる前の打ち合わせ資料としても、

ご家族とお金の相談をするときのガイドとしても、きっと役に立つはずです。

ゴウからの最後の一言

僕がずっとお伝えしたいのは、

「お金に縛られない家づくりをしてほしい」ということです。

頭金も繰り上げ返済も、方法に正解はあります。

でもそれ以上に大切なのは、

家族が笑顔で暮らせるゆとりを残すこと。

難しい数字の話も、ちゃんと噛み砕いて一緒に考えます。

だから一人で悩まず、ぜひ僕に気軽に相談してください。

一緒に、安心して暮らせる家と家計を作っていきましょう。

リノベーションやリフォームでの予算配分、住宅ローンなどについて不安がある。

お気軽にご相談ください。

※しつこくこちらからメールや電話などをすることは一切ありません。ご安心ください。

この記事おすすめの方

・見積もりを渡されてもどこをみたらいいのかわからない方

・お金をかけるべき場所、削っていい場所を自分で判断できるようになりたい方

この記事を読むとできるようになること

・見積もりの内訳を理解できる

・どこを削っていいか否かを自分で判断できる

・工務店の見積もりの根拠がわかる

無料、無登録で読める

見積もり読解ガイドのリンクはこちら↓